DCTF INATIVA NO PGD VERSÃO 3.4 BLOQUEADA ATÉ 30.06

A liberação da RFB para a entrega das empresas inativas pela DCTF foi novamente adiada para até dia 30.06.2017 e desde então surgiram muitas dúvidas sobre como preencher e transmitir a declaração, por isso fizemos um passo-a-passo, para adiantar o trabalho neste curto período para transmissão, pois para 2017, o prazo de entrega da DCTF/Inativas relativa a janeiro/2017 está prorrogado para até 21 de julho de 2017 pela Instrução Normativa RFB 1.708/2017.

PREENCHIMENTO E ENTREGA DA DCTF DAS EMPRESAS INATIVAS

É bom recordar que as pessoas jurídicas que não tenham débitos a declarar ou que passem se enquadrar na situação de inatividade deixam de apresentar DCTF a partir do 2º (segundo) mês em que permanecerem nessas condições.

Por isso, a partir de 2016, por força da Instrução Normativa RFB 1.646/2016, as pessoas jurídicas inativas deverão apresentar DCTF relativa a janeiro de cada ano-calendário, a partir da versão 3.4 liberada recentemente.

Portanto, a DSPJ – Inativa está extinta a partir deste ano (2017).

Com as orientações acima, vamos ao passo-a-passo do preenchimento:

1. IDENTIFICAÇÃO DA EMPRESA:

Notas:

– Clique nas imagens para ampliar.

– O período de apuração é referente a Janeiro/2017 (para INATIVAS do ano de 2016) e Janeiro/2016 (para INATIVAS do ano de 2015) para as empresas que não entregaram ano passado, conforme determina a Instrução Normativa.

–

As entidades contábeis catarinenses (CRCSC, Fecontesc e Sescons Santa Catarina, Grande Florianópolis e Blumenau) disponibilizaram aos profissionais da contabilidade um modelo para proceder a defesa contra multas pela não entrega da DCTF por empresas sem movimento, do ano de 2016. O modelo foi elaborado pela equipe da Telini & Falk Advogados Associados. Para acessá-lo clique aqui.– Sobre o

cancelamento de multas, recordamos uma

das notas da Receita Federal em Julho de 2016 : “As multas por atraso relativas às DCTF do mês de janeiro de 2016, entregues pelas pessoas jurídicas inativas, que

foram aplicadas anteriormente à implementação da nova versão do sistema da DCTF, estão sendo canceladas à medida em que as unidades da Receita Federal

são informadas dos casos.”.

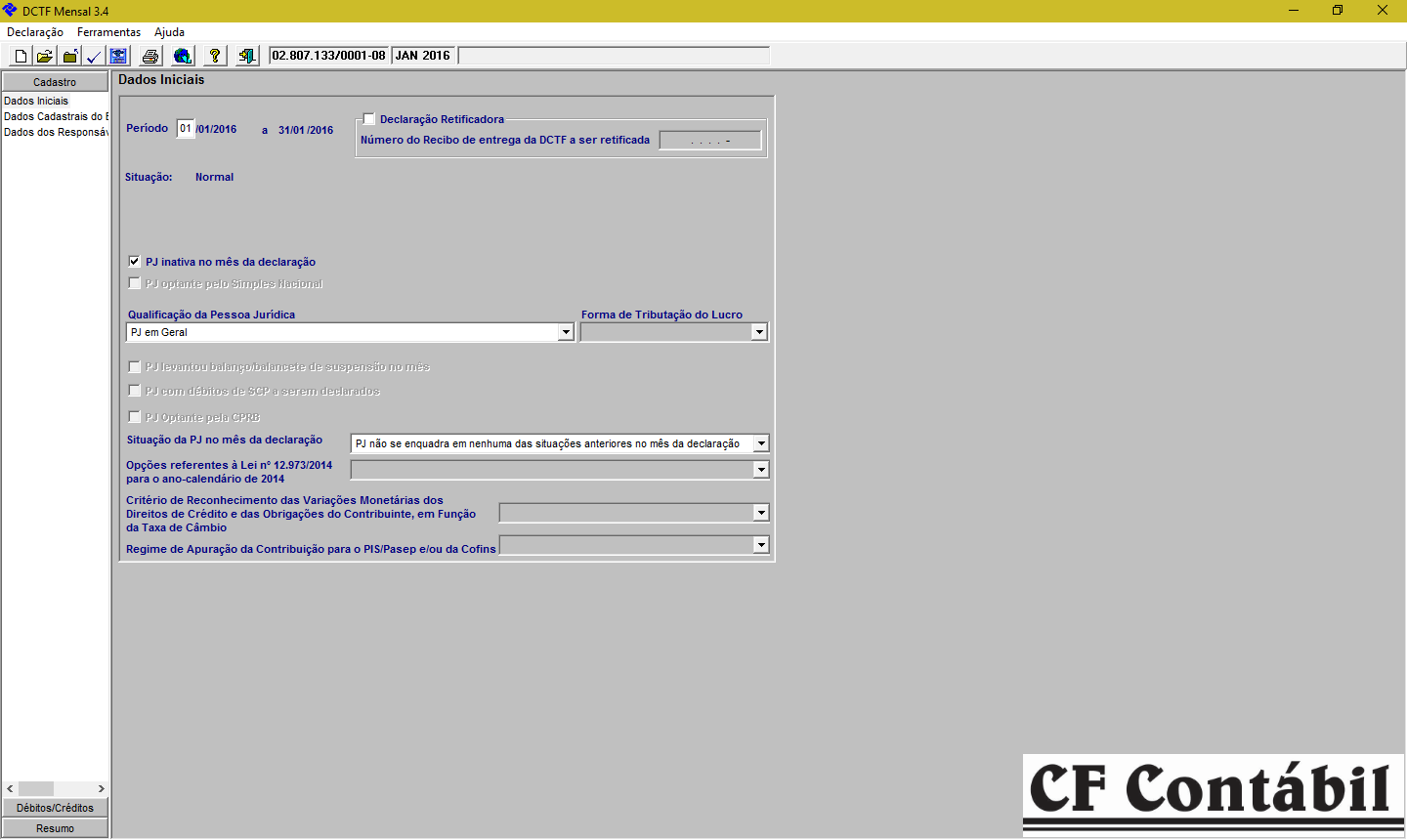

2. DADOS INICIAIS:

Notas:

– A forma de tributação do lucro escolhida foi a do Lucro Presumido (opção escolhida por não ter nenhuma opção de inatividade dentro da DCTF).

– Neste programa, houve a inclusão da Caixa de Verificação “Empresa inativa no mês da declaração”, para simplificar o preenchimento da DCTF pelas pessoas jurídicas inativas, que passaram à condição de obrigadas à entrega da DCTF com a extinção da Declaração Simplificada da Pessoa Jurídica – Inativas (DSPJ – Inativas).

3. DADOS CADASTRAIS DO ESTABELECIMENTO MATRIZ

Notas:

– Transcrever exatamente da forma como consta no Cartão CNPJ da empresa.

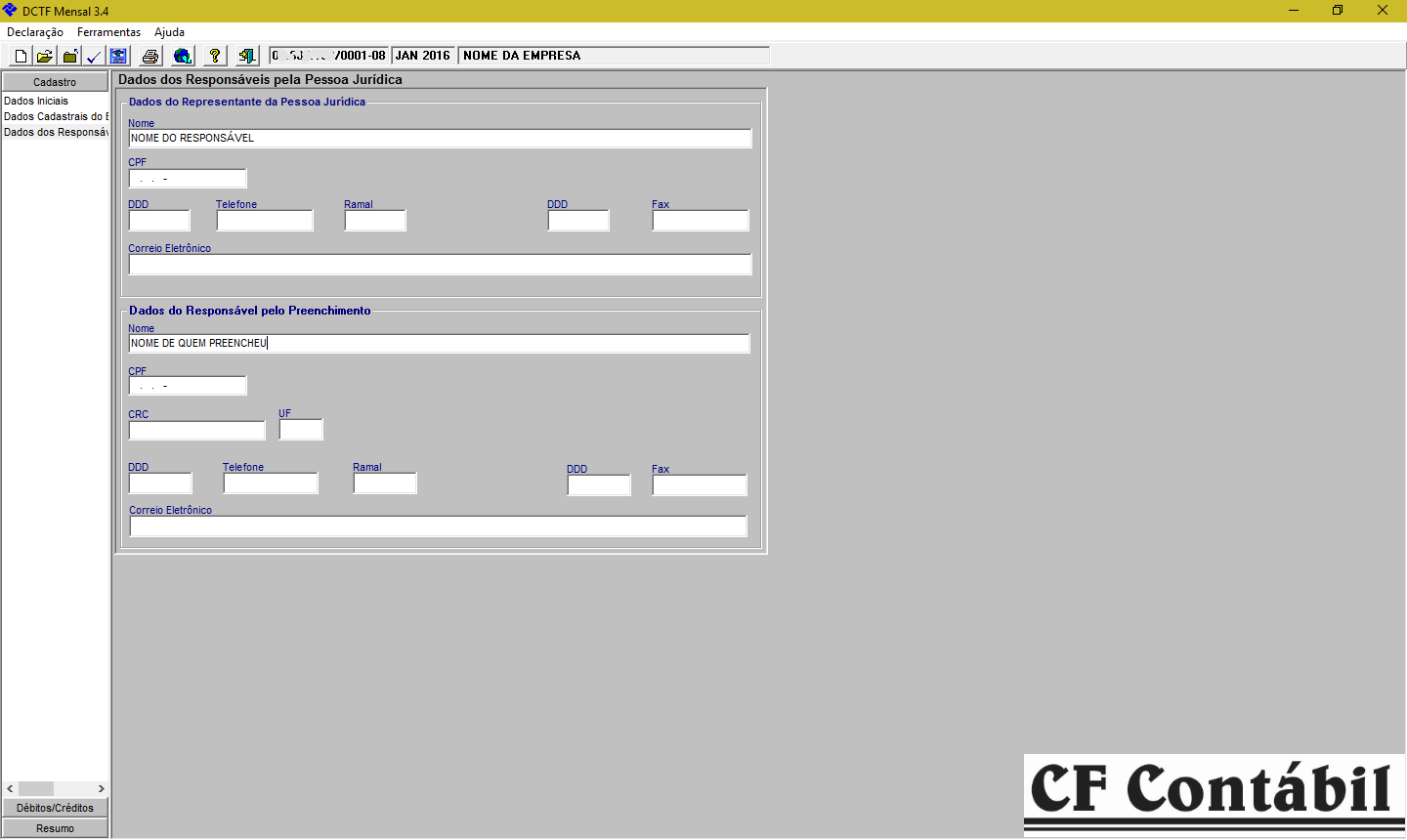

4. DADOS DO RESPONSÁVEL PELA PESSOA JURÍDICA:

Notas:

– Informar os dados do Representante pela Empresa cadastrado na Receita Federal (ao transmitir será verificado, impedindo a entrega) e da Escrituração, ou seja, quem está realizando o preenchimento: um terceiro (contador por exemplo) ou o próprio contribuinte.

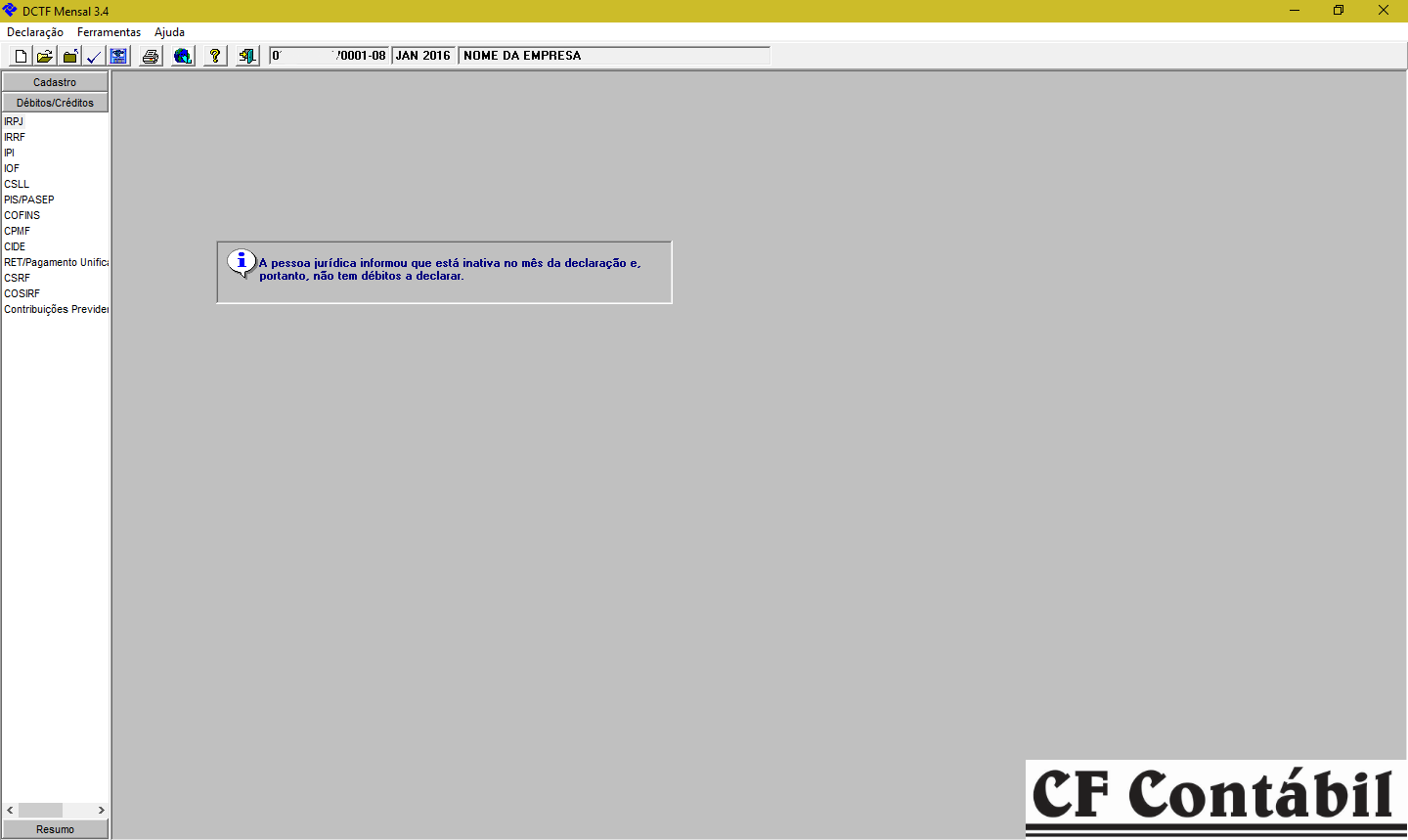

5. DÉBITOS/CRÉDITOS:

Notas:

– Não será possível realizar lançamentos nesta ficha, pois informamos que a declaração é de inatividade da empresa.

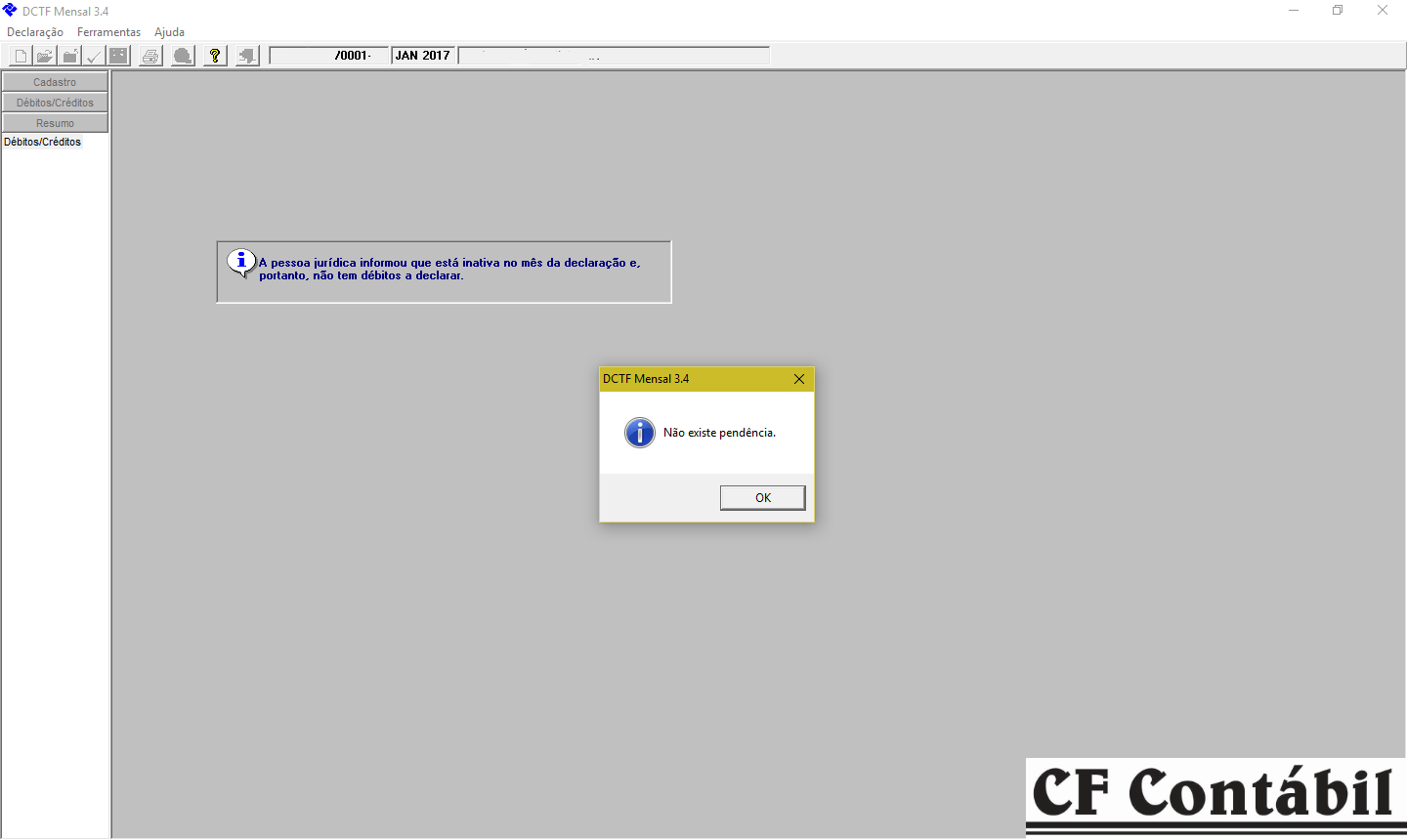

6. GRAVAÇÃO E ENTREGA:

Após o preenchimento destas informações, a empresa deverá gravar a declaração e transmiti-la sem a utilização do certificado digital.

Em nota divulgada há poucos dias, a Receita Federal havia anunciado que a DCTF Inativa 2017, bem como os arquivos das DCTFS sem Débito a declarar de 2017, poderiam ser transmitidos a partir do dia 26 de junho.

Porém, a Receita Federal alterou a nota e com isto também alterou a data prevista para iniciar a transmissão da DCTF Inativa e também a DCTF sem débito a declarar.

A nova promessa é que para no máximo até dia 30/06 a liberação do programa, vide a nota completa:

‘ATENÇÃO: Esta versão do programa deve ser utilizada para a elaboração das DCTF referentes aos períodos de apuração de janeiro a abril de 2017 das pessoas jurídicas inativas ou que não tenham débitos a declarar, cujo prazo de entrega vence em 21/7/2017.

A transmissão das declarações preenchidas mediante a utilização desta versão do PGD DCTF Mensal será liberada a partir de, no máximo, 30/6/2017. Durante o período em que o programa estiver disponível apenas para o preenchimento das declarações, solicita-se que qualquer problema verificado seja imediatamente reportado por meio de mensagem à Ouvidoria da RFB.’ Curtir isso:

Curtir Carregando...

Relacionado

Bom dia Sr. Abílio.

Estou com muita duvida referente aos meses que devo entregar a DCTF das empresas inativas.

Já fiz algumas conforme acima, e deu certo.

Porém a minha duvida é a seguinte:

1° Toda informação sobre DCTF inativa está falando sobre a entrega dos meses de JANEIRO/2017 A ABRIL/2017, porém a regra não é entregar apenas a do mês de JANEIRO de cada ano como INATIVA? devo mesmo entregar janeiro, fevereiro, março e abril marcando a informação de inativa no período ?

Haja visto que no ano passado (2016), entregamos DCTF apenas do mês de JANEIRO.

Também fico confusa referente ao ano que estou declarando a inatividade. Por exemplo, fizemos ano passado JANEIRO 2016 para declarar que ficaremos todo o período de 2016 inativos? e faremos DCTF 2017 para informar que ficaremos 2017 inativos/ ou sem movimento é isso mesmo?

Desde já agradeço.

Olá Kemilly, na DCTF, a inatividade deve ser declarada em janeiro de cada ano-calendário, ou seja, as pessoas jurídicas que estiveram inativas durante todo o ano-calendário anterior devem apresentar a DCTF no mês de janeiro do ano-calendário seguinte, informando essa condição, e ficam desobrigadas de apresentá-la a partir de fevereiro.

Me desculpe, mas não entendi ainda. Quer dizer que entregarei SOMENTE a DCTF referente a JANEIRO/2017 ? (que servirá para dizer que a empresa ficou inativa ano 2016)…. e por que falam sobre janeiro a abril ? só vale para as sem movimento? não posso marcar a opção inativa para só quem não tenha débitos a declarar!! ?

Cara Kemilly, pois há situações que a empresa possa se encontrar sem débitos ou créditos a declarar no ano-calendário. Já para a inatividade deve ser declarada em janeiro de cada ano-calendário, ou seja, as pessoas jurídicas que estiveram inativas durante todo o ano-calendário anterior devem apresentar a DCTF no mês de janeiro do ano-calendário seguinte, informando essa condição, e ficam desobrigadas de apresentá-la a partir de fevereiro.

preenchi toda declaração e esta aparecendo a seguinte mensagem:

ERRO! Validador DCTF

A transmissão não foi concluída.

A partir de 1º de janeiro de 2014, as pessoas jurídicas que não tenham débitos a declarar estão dispensados da entrega da DCTF a partir do 2º mes em que permanecem nesta condição.

O que fazer? grata!

Cara Larissa, mais uma vez problemas da RFB com a DCTF: http://cfcontabil.com/cf/erro-de-transmissao-da-dctf-inativa/

Boa tarde,

Este ano (2017) Devo fazer uma declaração indicando Janeiro de 2016 e outra de Janeiro de 2017?

Olá Marcelo. A competência de Janeiro de 2016 tinha como prazo até 15 de Julho de 2016. Para a competência Janeiro de 2017 o prazo é até 21 de Julho de 2017. Verifica no eCAC se há ausência de DCTF no período de 2016 antes de encaminhar.